גל הנפקות חברות הנדל"ן בבורסה בתל אביב מעלה שאלה קריטית: האם הדוחות והתשקיפים מבוססים על מחירי שוק כלכליים אמיתיים, או על מחירים רשמיים שנשמרו באמצעות מבצעי מימון, דחיות תשלום והטבות קבלן? המאמר מנתח את הסיכון שבהעברת סיכון מענף הנדל"ן אל הציבור, את תפקיד רשות ניירות ערך, את כללי IAS 2 ו-IAS 40, ואת הצורך להבחין בין מחיר חוזי לבין ערך כלכלי אמיתי.

הקלף האחרון בשרוול: הבורסה בתל אביב והנפקות הנדל"ן בעידן המחיר המנופח

האם הציבור עומד להפוך לתחנה האחרונה שאליה מועבר סיכון בועת הנדל"ן?

גל ההנפקות של חברות נדל"ן בבורסה בתל אביב אינו עוד ידיעה פיננסית שולית. הוא עשוי להיות אחד הסימנים החשובים ביותר לשלב שבו נמצא שוק הנדל"ן הישראלי: שלב שבו חברות נדל"ן, שחלקן פעלו במשך שנים בשוק של אשראי זול, מחירי דירות עולים, מבצעי מימון ודחיית תשלומים, מבקשות לפתוח לעצמן ערוץ מימון חדש - הציבור. לפי פרסום בגלובס ממאי 2026, ברשות ניירות ערך הוגשו מעל 30 טיוטות תשקיף, כאשר אחת ההנפקות הגדולות שעל הפרק היא של חברת תדהר, לפי שווי מוערך של כ-7.5 מיליארד שקל לפני הכסף. באותו פרסום הוזכרו גם חברות נדל"ן נוספות שבוחנות או מקדמות הנפקות, ובהן רייסדור, אביב, בסט, אביסרור ובסר. כלומר, לא מדובר באירוע נקודתי, אלא בתופעה רחבה שמחייבת בחינה ביקורתית. (גלובס)השאלה המרכזית אינה רק כמה כסף יגויס.השאלה החשובה באמת היא:

על איזה בסיס כלכלי מגויס הכסף הזה?

האם הדוחות, התשקיפים, מצגות המשקיעים והערכות השווי נשענים על מחירי שוק אמיתיים, או על מחירים חוזיים רשמיים, כאלה שנרשמו בעסקאות אך אינם משקפים בהכרח את המחיר הכלכלי האמיתי לאחר מבצעי מימון, דחיות תשלום, הלוואות קבלן, עסקאות 20/80 והטבות נוספות?זוהי שאלת הליבה.

מה קרה בשוק: ממכירות רגילות למבצעי מימון

בשנים האחרונות התרבו בענף הנדל"ן היזמי מבצעי מכירה שאינם הנחת מחיר פשוטה. במקום לומר לציבור “הורדנו מחיר”, חברות רבות בחרו במבנים מתוחכמים יותר: תשלום נמוך במועד החתימה, יתרה גבוהה במסירה, מימון ביניים, הלוואות קבלן, השתתפות בעלויות מימון, דחיית תשלומים, ולעיתים מבנים מסחריים שמטרתם הברורה היא להקל על הרוכש בלי לפגוע במחיר הרשמי של העסקה.

במילים פשוטות:

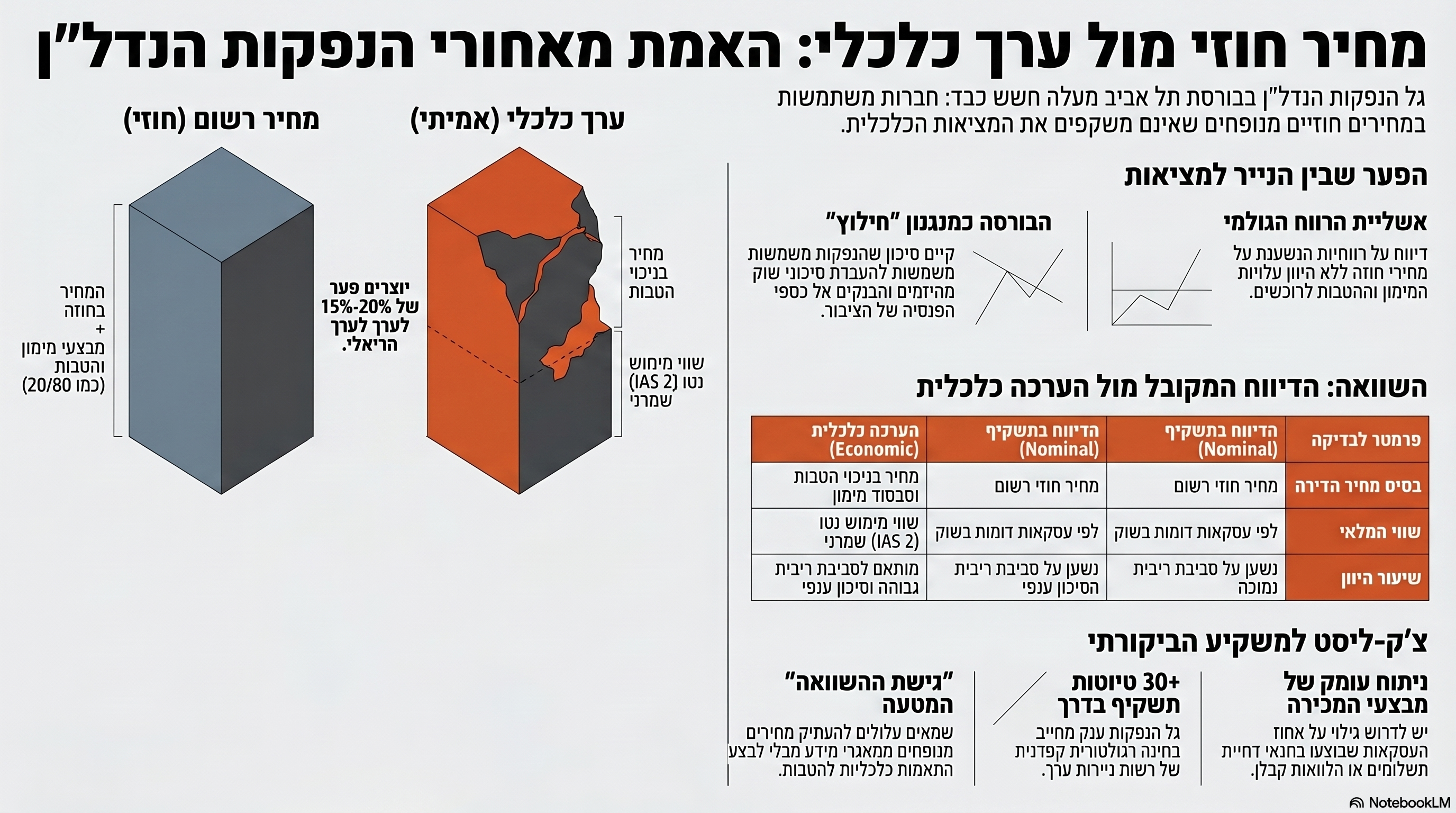

המחיר החוזי נשאר גבוה, אבל העסקה הכלכלית משתנה.אם דירה נמכרת רשמית ב-3 מיליון שקל, אך הרוכש מקבל דחיית תשלומים משמעותית, מימון מסובסד, פטור מהצמדה, הלוואת קבלן או מבנה 20/80, הרי שהמחיר הכלכלי של העסקה עשוי להיות נמוך מהמחיר הרשום. לא תמיד ב-20%, לא תמיד ב-15%, אבל לעיתים הפער יכול להיות מהותי.וכאן מתחילה הבעיה.כאשר המחיר הרשמי ממשיך להופיע במאגרי העסקאות, בדיווחים, בבסיסי ההשוואה, בדוחות, בתחזיות רווחיות ובהערכות שווי, נוצר סיכון שהמערכת כולה ממשיכה להישען על מספר שאינו מייצג את הערך הכלכלי האמיתי של העסקה.

המחיר המדווח אינו בהכרח המחיר הכלכלי

בשוק תקין, המחיר המדווח אמור לשקף מפגש אמיתי בין קונה מרצון למוכר מרצון. אבל כאשר העסקה כוללת רכיבי מימון חריגים, דחיות, הטבות או תנאים שאינם מגולמים במפורש במחיר, המחיר המדווח הופך לנתון בעייתי. הוא עדיין מחיר חוזי. הוא עדיין מחיר שנרשם. אבל הוא אינו בהכרח מחיר כלכלי נקי. זה בדיוק ההבדל בין מחיר רשום לבין ערך כלכלי. שמאי, רואה חשבון, חתמים, אנליסטים, מוסדיים ורשות ניירות ערך אינם אמורים להסתפק בשאלה: “בכמה נמכרה הדירה?”.

הם חייבים לשאול: “מה היה המחיר הכלכלי של העסקה, לאחר היוון ההטבות, המימון, הדחיות והסיכון? ”אם השאלה הזו אינה נשאלת, או אם היא נשאלת אך לא מקבלת ביטוי ברור בדוחות ובתשקיפים, הציבור עלול לקבל תמונה חלקית ואף מטעה של מצב החברה.

למה זה קריטי דווקא לפני הנפקה?

הנפקה היא רגע שבו חברה פרטית מבקשת להפוך את הציבור לשותף בסיכון.

הציבור אינו אדם אחד. הציבור הוא קרנות פנסיה, קופות גמל, קרנות השתלמות, משקיעים פרטיים, קרנות נאמנות ומשקי בית שאינם קוראים לעומק את כל נספחי התשקיף.ברגע שחברת נדל"ן מנפיקה מניות או אג"ח, הדוחות שלה אינם עוד עניין פנימי בין בעלים, בנקים ורואי חשבון. הם הופכים למסמך שעל בסיסו מתקבלות החלטות השקעה ציבוריות.לכן, אם הערכת השווי של החברה נשענת על מלאי דירות שמוערך לפי מחירי מכירה רשמיים; אם תחזיות הרווחיות נשענות על מחירי חוזים שאינם מנוכים מההטבות הכלכליות; ואם שיעורי הרווח הגולמי אינם משקפים את עלות מבצעי המימון במלואה - הרי שההנפקה עלולה להפוך למנגנון העברת סיכון.לא בהכרח מתוך תרמית.

לא בהכרח מתוך עבירה.

אבל כן מתוך סיכון חמור של גילוי חסר, תמחור שגוי והערכת שווי שאינה שמרנית מספיק.

המלאי בדוחות: האם צריך להפחית אותו?

אחת השאלות החשובות ביותר בדוחות של חברות נדל"ן יזמי היא שאלת שווי המלאי. לפי IAS 2, מלאי נמדד לפי הנמוך מבין העלות לבין שווי המימוש נטו. שווי מימוש נטו מוגדר כמחיר המכירה המשוער במהלך העסקים הרגיל, בניכוי עלויות השלמה ועלויות הדרושות לביצוע המכירה. (ifrs.org) לכאורה, זו שאלה חשבונאית טכנית. בפועל, זו אחת השאלות הקריטיות בשוק בועתי.אם חברה מחזיקה מלאי דירות, והמחירים בפועל נשחקו אך השחיקה מוסווית באמצעות מבצעי מימון והטבות במקום הורדת מחיר גלויה, יש לבחון האם שווי המימוש נטו של המלאי באמת גבוה מהעלות. כלומר, לא די לשאול מה המחיר הרשמי שבו נמכרו דירות דומות.

צריך לשאול: האם המחיר הזה כלל דחיית תשלומים? האם הוא כלל מימון קבלן? האם ניתנו הטבות שאינן מופיעות כהנחה ישירה?ה0 אם עלות המימון מוטלת על החברה? האם יש סיכון ביטול או אי השלמת עסקה?האם הרווח הגולמי המוצג משקף את מלוא העלות הכלכלית של העסקה? אם התשובה לשאלות הללו אינה ברורה, ייתכן שהמלאי מוצג בדוחות בערך שאינו שמרני מספיק.

נדל"ן להשקעה: שווי הוגן או שווי אופטימי?

במקרים של נדל"ן להשקעה, הסיכון שונה אך לא פחות משמעותי. לפי IAS 40, כאשר חברה מיישמת את מודל השווי ההוגן, נכסי נדל"ן להשקעה נמדדים מחדש בכל תקופת דיווח, והשינויים בשווי ההוגן מוכרים ברווח והפסד. ההגדרה החשבונאית מתייחסת למחיר שבו ניתן היה למכור את הנכס בעסקה רגילה בין משתתפי שוק. (ifrs.org) כאן הבעיה עוברת מהמחיר החוזי של דירה בודדת אל שאלות רחבות יותר:מה שיעור ההיוון?מה שיעור התפוסה?מה דמי השכירות המייצגים?מה רמת הסיכון בשוק?האם דמי השכירות אכן תומכים בשווי?האם שיעור התשואה תואם את סביבת הריבית?האם השווי ההוגן נשען על עסקאות השוואה בשוק אמיתי, או על עסקאות שנעשו בתנאי אשראי ומימון חריגים?כאשר שוק הנדל"ן כולו פועל בסביבת מחיר מנופחת, גם מודל השווי ההוגן עלול להפוך למנגנון שמנציח את הבועה במקום לחשוף אותה.

רשות ניירות ערך כבר מריחה את הבעיה

אי אפשר לנתק את גל ההנפקות מטיוטת מדריך הגילוי הענפי שפרסמה רשות ניירות ערך באפריל 2026 ביחס לתשקיפים של חברות נדל"ן יזמי. לפי פרסום של Grant Thornton, הטיוטה פורסמה ביום 15 באפריל 2026 להערות הציבור. (grantthornton.co.il) לפי פרסום בגלובס, מטרת המדריך היא לרכז את מקורות המידע הרלוונטיים לגילוי בתחום הנדל"ן היזמי, לשמש כלי עזר בהכנת תשקיפים, ולשלב מידע ברמת החברה לצד מידע פרטני לגבי פרויקטים מהותיים ומהותיים מאוד. (גלובס)ביזפורטל תיאר את הרקע למהלך כדרישה לגילוי מקיף יותר מיזמי הנדל"ן, וציין כי הציבור הוזמן להגיש הערות עד 17 במאי 2026. (ביזפורטל)בעיניי, זה אינו אירוע טכני.

זהו איתות רגולטורי ברור.רשות ניירות ערך מבינה שהנדל"ן היזמי הוא ענף שקשה מאוד לקרוא אותו דרך דוחות כספיים רגילים. יש בו מלאי, שלבי תכנון, מכירות מוקדמות, ליווי בנקאי, שיעורי רווח גולמי, עסקאות מותנות, מבצעי מימון, חשיפות ריבית, קצב ביצוע, תזרים עתידי וסיכון ביטול. כאשר כל זה מתכנס אל תוך תשקיף הנפקה, רמת הגילוי חייבת להיות חדה, מפורטת, אחידה ובלתי מתחמקת.

שאלת הזהב: האם המחירים בדוחות הם אחרי הפחתת 15%-20%?

זו השאלה שצריכה להישאל בקול רם:כאשר חברה מציגה בדוחותיה מלאי דירות, הכנסות צפויות, רווח גולמי צפוי, שיעור מכירות ותחזית תזרים - האם המספרים מבוססים על המחיר החוזי הרשמי, או על המחיר הכלכלי לאחר ניכוי ההטבות?לדוגמה:אם מחיר החוזה הוא 3 מיליון שקל, אך העסקה כוללת הטבות שמבחינה כלכלית שוות 300 אלף שקל, האם הדוחות מתייחסים לעסקה כעסקת 3 מיליון שקל או כעסקת 2.7 מיליון שקל?אם המחיר הרשמי גבוה ב-15%-20% מהמחיר הכלכלי, האם שווי המלאי הופחת בהתאם?אם הדירות נמכרות במבצעי 20/80, האם עלות הזמן, עלות המימון וסיכון אי ההשלמה נמדדים במלואם? אם החברה מציגה שיעור רווח גולמי גבוה, האם הוא משקף את כל העלויות הסמויות של מבצעי המכירה? אם לא, הרי שהדוחות עלולים להציג רווחיות תיאורטית שאינה קיימת באותה עוצמה במציאות.

הבעיה השמאית: גישת ההשוואה עלולה להעתיק את העיוות

כאן נכנסת גם הבעיה השמאית.כאשר שמאים מסתמכים על עסקאות השוואה מבלי לפרק את העסקה הכלכלית לגורמיה, הם עלולים להעתיק את המחיר הרשמי במקום לאמוד את הערך הכלכלי.זו אינה גישת ההשוואה במובנה המקצועי.

זו העתקת מחיר. גישת ההשוואה אמורה לבדוק דמיון ושוני, לנטרל חריגים, להבין תנאי עסקה, לבצע התאמות ולחלץ מסקנה כלכלית. אם העסקה כוללת דחיית תשלומים, מימון מסובסד או הטבה מהותית אחרת, אין לראות במחיר החוזי מחיר השוואה נקי.כאשר המחיר הרשמי המנופח נכנס למאגרי המידע, משם לשומות, משם לדוחות, משם לתשקיפים, ומשם להנפקות - נוצר מעגל סגור של אימות עצמי.

המחיר מנפח את השומה.

השומה מנפחת את הדוח.

הדוח מנפח את השווי.

השווי מנפח את ההנפקה.

והציבור מקבל את הסיכון.

האם הבורסה הופכת למנגנון חילוץ?

צריך להיזהר כאן מניסוח פשטני. לא כל הנפקת נדל"ן היא ניסיון חילוץ. לא כל חברה שמנפיקה נמצאת במצוקה. לא כל תשקיף הוא בעייתי. יש חברות טובות, פרויקטים טובים ונכסים איכותיים.אבל כאשר גל הנפקות רחב מגיע דווקא לאחר תקופה ארוכה של ריבית גבוהה יותר, האטה במכירות, מבצעי מימון אגרסיביים, שחיקת כוח קנייה, עלייה בסיכון הענפי ולחץ תזרימי - מותר ואף חובה לשאול האם חלק מההנפקות הן דרך להעביר סיכון מהמערכת הפרטית אל הציבורית.במילים אחרות:האם הבורסה משמשת כאן כמנגנון מימון טבעי ובריא לצמיחת חברות, או כמנגנון חילוץ מאוחר של ענף שהמחירים בו התרחקו מהערך הכלכלי?זו אינה שאלה אידיאולוגית.

זו שאלה של גילוי, תמחור, אחריות ושמירה על כספי הציבור.

מה חייבים לדרוש בכל תשקיף נדל"ן יזמי?

בכל הנפקת נדל"ן יזמי, יש לדרוש גילוי ברור ומפורט ביחס לנושאים הבאים:

1. מחירי חוזה מול מחיר כלכלי

האם המחירים המוצגים הם מחירי חוזה נומינליים בלבד, או שנעשתה התאמה כלכלית להטבות מימון, דחיית תשלומים והנחות עקיפות?

2. מבצעי מכירה

מה שיעור העסקאות שנעשו במבצעי 20/80, 10/90, הלוואות קבלן, דחיית תשלום, פטור מהצמדה או הטבות אחרות?

3. עלות ההטבות

מה העלות הכלכלית של ההטבות לחברה? האם היא נזקפה במלואה להוצאות, לעלות המכר, להפחתת הכנסה או להפחתת רווח גולמי?

4. ביטולי עסקאות וסיכון אי השלמה

כמה עסקאות בוטלו? כמה רוכשים לא השלימו תשלומים? מה שיעור הרוכשים שנדרשים למשכנתה עתידית מהותית כדי להשלים את העסקה?

5. מלאי לא מכור

מה היקף המלאי הלא מכור, מה גילו, באילו פרויקטים הוא מרוכז, ומה המחיר הכלכלי שבו ניתן לממשו היום?

6. רווח גולמי צפוי

האם הרווח הגולמי מבוסס על מחירי מכירה רשמיים או על מחירי מימוש נטו שמרניים?

7. רגישות למחיר

מה קורה לשווי החברה ולרווחיות הפרויקטים אם מחירי המכירה יורדים ב-10%, 15% או 20%?

8. רגישות לריבית

מה קורה לתזרים, לביקוש, ליכולת הרוכשים להשלים עסקאות ולשווי הנכסים אם סביבת הריבית נותרת גבוהה?

9. תלות במימון חיצוני

עד כמה החברה תלויה בהנפקה כדי להשלים פרויקטים, למחזר חוב או לשמור על קצב פעילות?

10. איכות השומות

האם הערכות השווי מבוססות על עסקאות נקיות, או על מחירים רשמיים שלא נוטרלו מהם הטבות כלכליות?

המבחן האמיתי: לא מחיר, אלא ערך

הטעות הגדולה ביותר בשוק הנדל"ן הישראלי היא הבלבול בין מחיר לבין ערך.מחיר הוא מה שנרשם בחוזה.

ערך הוא המסקנה הכלכלית לאחר ניתוח הכנסות, תשואות, ריבית, סיכון, מימון, ביקוש אמיתי ויכולת פירעון. כאשר שוק שלם מתמכר למחירים רשמיים, הוא עלול לאבד את היכולת לשאול מהו הערך האמיתי.

וכאשר חברות מגיעות לבורסה עם אותם מחירים רשמיים, השאלה הופכת קריטית הרבה יותר. כי בהנפקה כבר לא מדובר רק ברוכש דירה אחד.

מדובר בכספי ציבור.

סיכום: האחרון בשרוול

הבורסה בתל אביב עלולה להיות האחרון בשרוול של ענף הנדל"ן. אחרי אשראי זול, אחרי עליות מחירים, אחרי מבצעי קבלנים, אחרי דחיות תשלום, אחרי הלוואות קבלן, אחרי שימור מלאכותי של מחיר רשמי - מגיע שלב ההנפקות. זהו השלב שבו הציבור מתבקש להאמין לדוחות, למצגות, לתחזיות ולשווי.אבל לפני שהציבור מכניס את היד לכיס, הוא חייב לקבל תשובה לשאלה אחת פשוטה: האם הדוחות מבוססים על מחירים כלכליים אמיתיים, או על מחירים רשמיים מנופחים שנשמרו באמצעות מבצעי מימון והטבות שלא הופחתו במלואן? זו אינה שאלה חשבונאית בלבד.

זו אינה שאלה שמאית בלבד.

זו אינה שאלה רגולטורית בלבד. זו שאלת אמון. והיא צריכה להישאל עכשיו, לפני שהסיכון עובר מהיזמים, מהבנקים ומהחתמים - אל הציבור.

השאלה שכל משקיע חייב לשאול לפני הנפקת נדל"ן

כאשר חברת נדל"ן מציגה מחיר מכירה ממוצע, רווח גולמי צפוי או שווי פרויקט, אין להסתפק במחיר הרשמי שנרשם בחוזה.צריך לשאול: מה המחיר הכלכלי של העסקה לאחר ניכוי דחיית התשלומים, מימון הקבלן, הפטור מהצמדה, ההטבות לרוכש וסיכון אי ההשלמה? אם דירה נמכרת רשמית ב-3 מיליון שקל, אך ההטבות הכלכליות שוות מאות אלפי שקלים, ייתכן שהמחיר הכלכלי האמיתי נמוך משמעותית.במצב כזה, מחיר החוזה אינו בהכרח ערך.

הוא רק נקודת התחלה לבדיקה.

English Summary Box

The Last Card in the Real Estate Deck: Tel Aviv Stock Exchange IPOs

A new wave of Israeli real estate IPOs raises a critical question: are companies raising public money based on genuine economic values, or on official contract prices that may not fully reflect financing incentives, deferred payments, 20/80 deals and hidden discounts?The key issue is not only how much money is being raised, but whether financial statements, prospectuses and valuations properly adjust reported prices to their true economic value. If not, the public may become the final holder of risk in a market where official prices have been preserved even as the underlying economics have weakened.This is not merely an accounting issue. It is a valuation, disclosure and public trust issue.

הנדל"ן הישראלי בדרך לבורסה: הקלף האחרון בשרוול או העברת סיכון לציבור?

1. מבוא: כשהציבור הופך ל"תחנה האחרונה"

שוק הנדל"ן הישראלי אינו נמצא רק בקיפאון מכירות, אלא בנקודת הכרעה מסוכנת שבה היזמים מחפשים מוצא בבורסה. גל הנפקות חסר תקדים, הכולל מעל 30 טיוטות תשקיף (נכון למאי 2026), מציף את תל אביב בריח חריף של העברת סיכונים. האם הציבור עומד להפוך ל"פח האשפה" של סיכוני הבועה שהבנקים והיזמים כבר לא רוצים להחזיק לבדם?המספרים מדברים בעד עצמם: ענקית כמו תדהר מכוונת להנפקה לפי שווי דמיוני של כ-7.5 מיליארד ש"ח, כשאליה מצטרפות חברות כמו רייסדור, אביב, אביסרור, בסט ובסר. לא מדובר בצירוף מקרים, אלא בתופעה רחבה שבה הענף מנסה להחליף אשראי בנקאי יקר בכספי הפנסיה שלכם, רגע לפני שהמספרים בדוחות מתנגשים במציאות.

2. הפער הבלתי נתפס: מחיר חוזי מול ערך כלכלי

המבנה הפיננסי כולו נשען כיום על "חולות נודדים" של חוזים נומינליים. מבצעי המימון היצירתיים – "20/80", הלוואות קבלן מסובסדות ודחיות תשלומים – יצרו מצג שווא של יציבות מחירים. בחוזה הדירה נמכרת ב-3 מיליון ש"ח, אך לאחר היוון הטבות המימון והצמדות המדד שהקבלן סופג, הערך הכלכלי האמיתי עשוי להיות נמוך ב-15% ואף יותר.הבעיה היא שהמערכת מתעקשת להיצמד למחיר הכתוב בחוזה כאילו הוא "תורה מסיני". כשחברה מציגה שווי על בסיס המחיר הרשמי מבלי לנטרל את עלות המימון האגרסיבית שהיא מעניקה לרוכש, היא למעשה מציגה מצג שווא של רווחיות."המחיר החוזי נשאר גבוה, אבל העסקה הכלכלית משתנה... הפער יכול להיות מהותי."

3. אשליית המלאי והנכסים בדוחות הכספיים

הניפולציה החשבונאית עוברת דרך תקן IAS 2 (מלאי) ו-IAS 40 (נדל"ן להשקעה). חברות מציגות "שווי מימוש נטו" (NRV) מלאכותי על ידי התעלמות מהעובדה שעלויות המימון של הרוכש מוטלות עליהן. זהו לא רק עניין טכני; זהו הכלי המרכזי לניפוח הרווח הגולמי התיאורטי, המשמש כמכפיל שווי קריטי בזמן הנפקה.גם בנכסים מניבים (IAS 40), השאלה היא האם שיעורי ההיוון והתפוסה מותאמים לסביבת הריבית הנוכחית, או שהם מבוססים על עסקאות השוואה מנופחות. משקיע אינטליגנטי חייב להטיל ספק במלאי המוצג ולשאול:

- האם שווי המימוש נטו מנוטרל מהטבות מימון שניתנו לרוכשים?

- מהו הסיכון האמיתי לביטול עסקאות בשל חוסר יכולת של רוכשים להשיג משכנתה להשלמת ה-80%?

- האם הערכות השווי לנכסים מניבים נשענות על דמי שכירות מייצגים או על חוזים "מבושלים"?

4. מלכודת השמאות: המעגל הסגור שמשכפל עיוותים

הסיכון המערכתי מחמיר בגלל מה שנראה כ"אימוץ עיוור" של מחירי חוזה על ידי שמאים. במקום לפרק את העסקה הכלכלית לגורמיה, שמאים מעתיקים מחירים ממחירונים רשמיים, ובכך יוצרים שרשרת של אימות עצמי שגויה שמובילה ישירות לכיס של הציבור.הנה "מעגל הניפוח" שאתם מממנים: מחיר מנופח בחוזה -> שמאי מעתיק ללא ניטרול הטבות -> דוח כספי מציג שווי מלאי מוגזם -> חתמים גוזרים שווי הנפקה מנופח -> הציבור סופג את ירידת הערך הריאלית.

5. הרגולטור מתעורר: איתות האזהרה של רשות ניירות ערך

אל תטעו בטון היבש של טיוטת מדריך הגילוי הענפי מאפריל-מאי 2026; מדובר ב"נורת אזהרה בוהקת". רשות ניירות ערך מבינה שהדוחות הקיימים הפכו לבלתי קריאים או גרוע מכך – למטעים. הדרישה לגילוי מפורט על עסקאות 20/80 וחשיפות ריבית היא "בלם חירום" רגולטורי.זהו איתות ברור שהדוח הכספי הסטנדרטי כבר אינו מספק גילוי נאות. הרשות למעשה אומרת למשקיעים: "אל תאמינו לשורה התחתונה במאזן מבלי לראות את הקרביים של מבצעי המכירה". זהו רגע של "Whistleblowing" מצד הרגולטור שחושש מהיום שאחרי ההנפקות.

6. המבחן האמיתי: 10 שאלות שכל משקיע חייב לשאול (Due Diligence)

לפני שאתם מאמינים למצגות המשקיעים הנוצצות, דרשו תשובות חותכות על הסעיפים הבאים:

- ניטרול הטבות מימון: האם מחירי המכירה המוצגים הופחתו ב-15%-20% כדי לשקף את עלות המימון שהחברה סופגת?

- פילוח מבצעים: מהו השיעור המדויק של עסקאות שנעשו במתווה 20/80 או 10/90 מכלל המכירות?

- רישום הוצאות מימון: היכן בדוח מופיעה עלות סבסוד הריבית לרוכשים – כהוצאה או כהפחתה מהכנסה?

- שיעורי ביטול: מהו קצב ביטולי החוזים בחצי השנה האחרונה ומה שיעור הקנסות שנגבו בפועל?

- איכות המלאי: מהו הגיל הממוצע של דירות "על המדף" והאם קצב המכירה תואם את תחזיות התשקיף?

- ניתוח רגישות למחיר: מה יקרה לרווחיות החברה אם מחירי השוק הריאליים יירדו ב-15% נוספים?

- חשיפת ריבית: כיצד עלייה של 1% בריבית משפיעה על יכולת החברה לשרת את החוב שגויס בהנפקה?

- בסיס השמאות: האם השמאי המעריך ניטרל הטבות מימון בעסקאות ההשוואה, או שהסתמך על מחיר נומינלי?

- תזרים מול רווח: האם החברה מייצרת מזומנים מפעילות שוטפת או שהרווח הוא רק "על הנייר" (רווחי שערוך)?

- מטרת הגיוס: האם הכסף מיועד לצמיחה ובנייה, או שמדובר בחילוץ תזרימי לטובת מחזור חוב בנקאי לוחץ?

7. סיכום: מחיר הוא לא ערך

הטעות הקריטית של המשקיע הממוצע היא המחשבה שמחיר החוזה הוא עובדה קיימת. המציאות היא שמחיר הוא רק "מה שרשום", בעוד ערך הוא המסקנה הכלכלית הקרה שנותרת לאחר ניקוי רעשי המימון והסיכונים.הבורסה בתל אביב עשויה להיות הקלף האחרון בשרוול של יזמים שמחפשים "מוצא של כבוד" מהלחץ הפיננסי. לפני שאתם מכניסים את היד לכיס – תשאלו את עצמכם: האם אתם משקיעים בחברה צומחת, או שאתם פשוט משלמים כדי לחלץ את היזם מהבור שהוא חפר לעצמו?